Случай с Матвеем

Аня и Матвей зимовали в Таиланде уже в третий раз; каждый год покупали горящий тур, а после окончания путевки арендовали комнату, скутер и оставались в Паттайе еще на месяц-другой; долгие закаты на пляже нравились им куда больше, чем ледяной московский январь.

В один из теплых вечеров, выходя из воды, Матвей с размаху ударился ногой о камень. От боли потемнело в глазах, но видимых повреждений не было, и ребята решили подождать, авось само пройдет. Но на следующий день палец ноги распух и посинел, стало ясно, что без врача не обойтись. Куда обращаться, было непонятно, тем более, что от знакомых Аня и Матвей слышали, что в Таиланде медицина и так дорогая, а с иностранцев берут вдвойне. Предстояло оплатить прием у травматолога, рентген, лекарства, да еще проезд до ближайшей больницы и обратно на такси, потому что на ногу наступать Матвей уже не мог.

Страховка, купленная вместе с туром, закончилась еще десять дней назад, и ребята проклинали себя, что не купили новую. Но кто знал, что она понадобится, ведь казалось, что в тропическом раю под пальмами ничего плохого случиться не может.

Слушай, давай сделаем новую страховку прямо сейчас! Cмотри, на сайте сказано, что быть в России для этого не обязательно, можно покупать уже в путешествии. Никто же не проверит, когда ты ударился,

Сказано – сделано, ребята оформили страховку и для правдоподобия решили выждать пару дней, прежде чем обращаться к врачу. За это время отек увеличился, Матвей едва спасался обезболивающим, и на второй день с самого утра позвонил по указанному в страховке телефону. Его направили в Pattaya Memorial Hospital, где диагностировали перелом и наложили гипс. Врач предложил на пару дней, пока боль не ослабнет, остаться в больнице, но Матвей отказался.

Всего на лечение ушло 7 650 батов, или 15 500 рублей, не считая расходов на такси и дорогие телефонные переговоры в роуминге.

Хотите знать о стоимости и качестве медицинских услуг в других госпиталях Таиланда? Тогда читайте статью:

Вся правда о клиниках в Таиланде, которую вам не расскажет туроператор и страховая компания.

Страховая компания попросила прислать выписку, счета из больницы и, тщательно их изучив, в выплате отказала, потому что в анамнезе было указано, что пациент поступил в больницу с переломом двухдневной давности. А значит, полис был оформлен уже после наступления страхового случая, а это самое настоящее мошенничество.

Ребятам пришлось оставлять в госпитале паспорт в залог и срочно просить родственников, чтобы перевели на карту деньги для оплаты лечения. Впрочем, Матвей считает, что легко отделался: в его случае траты оказались вполне посильными. Если бы он не отказался от госпитализации, сумма была бы выше: один день в тайской больнице стоит от двух до четырех тысяч рублей, и это не считая лечения.

Выбираем страховку прямо в путешествии

Чтобы избежать подобных неприятностей, Матвею и Ане нужно было оформить медицинский полис заранее, за пару дней до того, как закончился предыдущий. По правилам большинства страховых компаний заключить договор страхования можно не позже, чем за день до того, как турист из России пересечет границу Российской Федерации.

При наступлении страхового случая первым делом просят прислать фото страницы загранпаспорта, где расположен штамп с датой выезда из России. Но приобрести страховку, уже находясь в путешествии, все-таки реально. Стоит подобный полис столько же, сколько и купленный в России, но действовать начинает не сразу, а через несколько дней (это называется временная франшиза), чтобы люди не бежали страховаться уже после возникновения проблем со здоровьем. К сожалению, попытки мошенничества довольно часты, но легко выявляются страховой компанией.

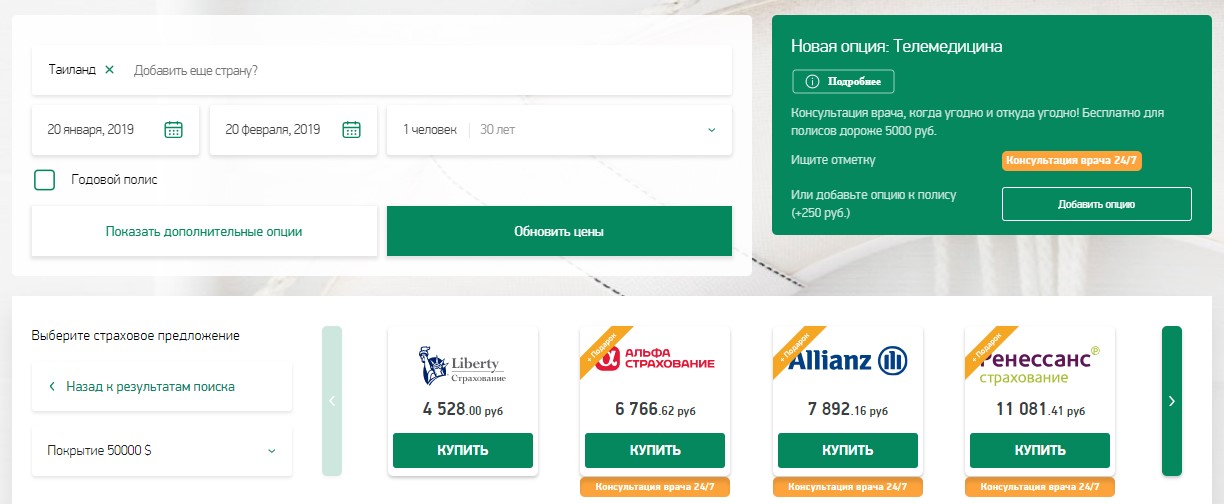

Проще всего подобрать подходящий вариант на сайте-агрегаторе instore.travel, он позволяет сравнивать предложения страховых компаний по разным параметрам. Среди дополнительных опций есть опция «Уже путешествую». Стоит поставить галочку напротив, как мы на практике убеждаемся, что не каждая компания готова работать с туристом, который уже улетел в отпуск: количество предложений уменьшается вдвое, однако выбор все равно есть.

Самый бюджетный вариант предлагает «Liberty Страхование»: полис для пребывания в Таиланде сроком 1 месяц с максимальным покрытием в $ 50 000 обойдется в 4 528 рублей. В случае с Матвеем такой страховки хватило бы, чтобы оплатить и лечение, и мобильную связь, и проезд в госпиталь, а стоимость ее в 3 раза меньше, чем деньги, потраченные им на одно лишь лечение ушиба. Более того – если бы из-за болезни потребовалось срочно вернуться в Россию, эти расходы тоже взяла бы на себя страховая компания. Нужно отметить, что у этой страховки есть франшиза $ 30, то есть если лечение обходится дешевле этой суммы, то турист платит за него сам, а «Liberty Страхование» вступает в игру только когда речь идет о суммах от $ 31 и выше. Это удобно: мало кто захочет ради полутора тысяч рублей запускать механизм выплат по страховке, а цена полиса благодаря франшизе заметно снижается.

Одна на все: страховка для зимовки в нескольких странах

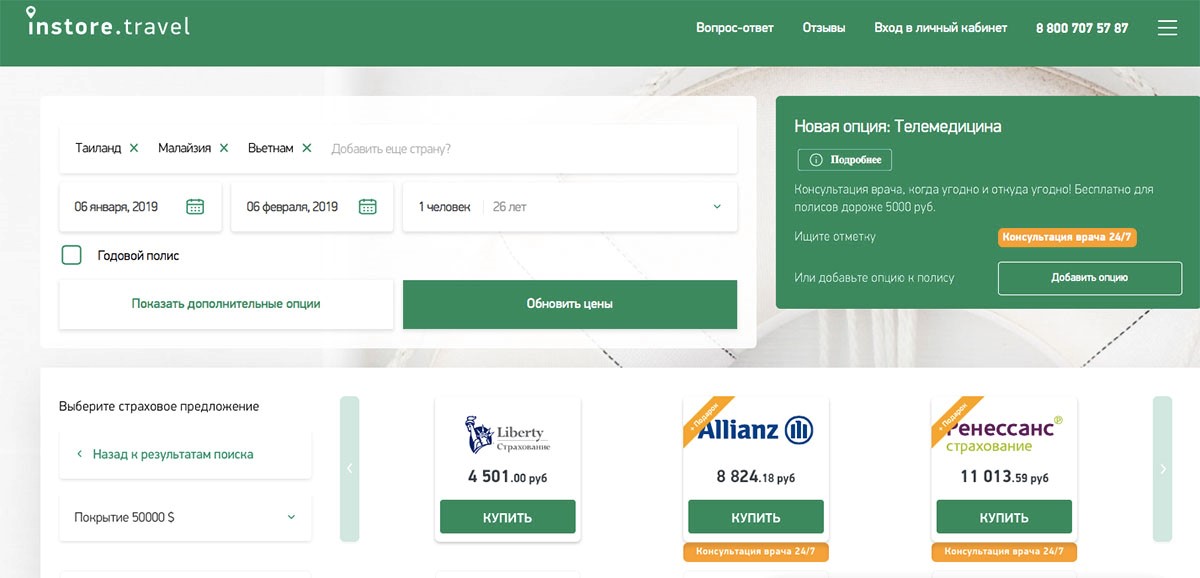

В большинстве стран туристу визовыми правилами запрещено находиться больше определенного количества дней, из-за чего зимующим в Таиланде, например, приходится по истечении трех месяцев пересекать границу, и это тоже надо предусмотреть при покупке страховки. Очевидно, что полис, в котором написано «Таиланд» больше нигде не сработает, но, когда занимаешься планированием поездки, поиском билетов и отелей, об этом легко забыть. Причем стоит вернуться в Таиланд, как полис снова станет действительным, то есть количество въездов и выездов на страховку никак не влияет. Так вот, если есть желание посмотреть соседние страны, то добавляем их к страховке заранее. Возьмем для примера Вьетнам и Малайзию – места, куда дешевле всего перелет из Таиланда. Не забываем нажать галочку «Уже путешествую». Стоимость полиса остается той же – это регионы одной ценовой категории, – но предложений становится еще меньше, здесь работают только «Liberty Страхование», «Allianz» и «Ренессанс Страхование». Их предложения различаются наличием либо отсутствием франшизы и тем, какой сервисный центр (ассистанс) обслуживает пациентов.

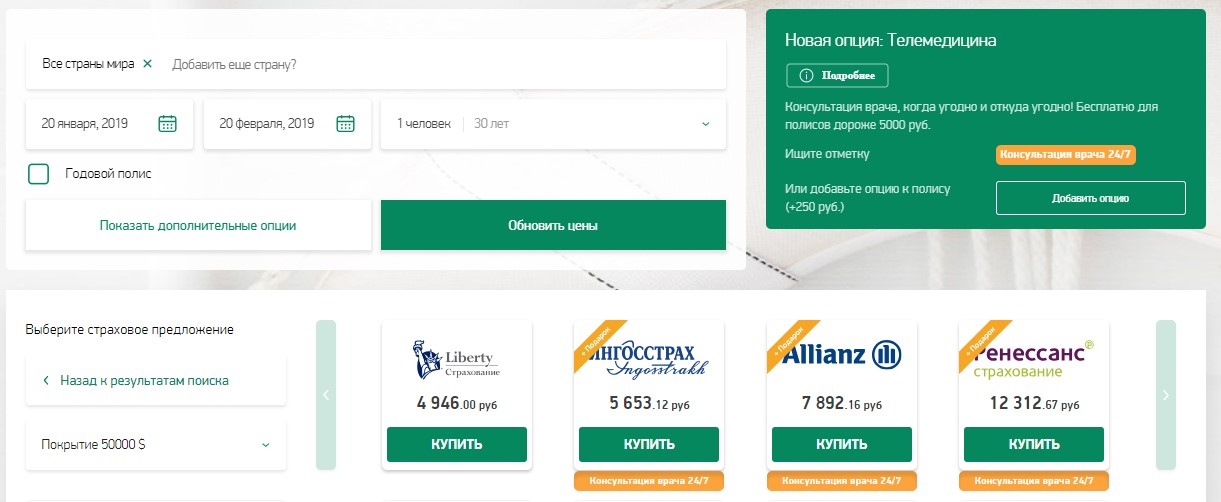

Если же точно не знаете, куда еще захочется отправиться этой зимой, то имеет смысл обратиться к опции «Все страны мира». Полис станет немного дороже, зато с ним можно будет спокойно чувствовать себя и на пляжах Юго-Восточной Азии, и на долгой пересадке в Амстердаме, и даже в круизе по Атлантике. Здесь ни одна из компаний уже не подразумевает франшизу, страховой случай будет оплачен полностью.

В общем, если ваше основное направление – все-таки преимущественно теплые страны, то из всех перечисленных вариантов с опцией «Уже путешествию» наиболее привлекательно выглядит продукт «Allianz»: этот полис стоит 7 892 рубля, включает все необходимые опции, плюс единственный из представленных на сайте покрывает езду на мопеде в качестве как водителя, так и пассажира. Учитывая, что в Таиланде и Вьетнаме двухколесным бывает даже такси, такая страховка окажется не лишней.

У героини этого материала Натальи Самохваловой большой профессиональный опыт в сфере туризма. Однако дважды — во время отпуска в Индонезии и на Шри-Ланке — она сталкивалась с дорожной ситуацией, при которой на кону стояла жизнь близкого человека:

На те же грабли: как я дважды попадала в ДТП на мопеде в Азии.

#ВАЖНО

Часто у туристических страховок имеется ограничение на длительность поездки. То есть можно ездить сколько угодно, пока действует договор страхования, при условии, что каждая поездка не превышает 90 дней. По такому договору не получится, скажем, жить в Таиланде год, не бывая в России, но постоянно докупая полис на один-два месяца; в этом случае вам, вероятнее всего, понадобится уже не страховка путешественника, а местное страхование жизни и здоровья.

Это выгодный вариант для стран с высокими ценами на лечение, таких как США или Таиланд. Кроме неотложной помощи такой полис, как правило, включает и плановые визиты к врачам. Если же вы планируете пожить, например, на Балканах, то более оправданно не вкладывать деньги в местную страховку, а пользоваться платной медициной.

Автор: Ирина Кузьменко.